Info CS

Info CS

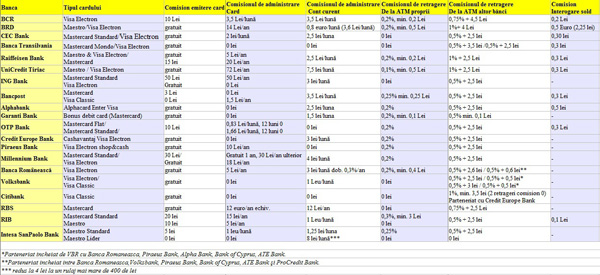

Una după alta, confruntate cu scăderea veniturilor din credite, băncile au început să taxeze retragerile de numerar sau să crească comisioanele de administrare a cardurilor de debit, în timp ce bonificaţia de dobândă la contul curent este infimă sau a dispărut de tot. ECONOMICA.NET vă arată tarifele standard ale primelor 20 de bănci pentru cardurile de debit.

Una după alta, confruntate cu scăderea veniturilor din credite, băncile au început să taxeze retragerile de numerar sau să crească comisioanele de administrare a cardurilor de debit, în timp ce bonificaţia de dobândă la contul curent este infimă sau a dispărut de tot. ECONOMICA.NET vă arată tarifele standard ale primelor 20 de bănci pentru cardurile de debit.

Statisticile BNR arată că românii sunt mult mai înclinaţi să retragă bani de la bancomat decât să achite direct prin intermediul cardului de debit. Datele pe luna iunie arată că valoarea retragerilor de la ATM a fost de 26,5 miliarde de lei, în timp ce valoarea plăţilor prin POS a fost de numai 4,3 miliarde de lei. Pentru plăţile cu cardul, cumpărătorul nu plăteşte comision, ci vânzătorul. Astfel că băncile încurajează plăţile fără numerar, pentru că au costuri mai mici şi sunt mai profitabile pentru ele.

Însă, cum românii preferă cash-ul, băncile încearcă să extragă venituri mai mari din comisioane în ultima vreme, după ce creditul neguvernamentale a ajuns în letargie şi rata de neperformanţă a crescut.

Aproape toate instituţiile de credit cu o cotă mare din piaţa cardurilor de debit au taxe de administrare lunare sau anuale, şi comisionează şi retragerile de numerar. Există însă şi excepţii, Banca Transilvania fiind una dintre băncile cu un număr mare de carduri în circulaţie care nu au taxe lunare sau comisioane de retragere de la ATM proprii. Dintre băncile cu multe carduri emise, nici CEC Bank sau ING Bank nu cer bani pentru retragerile de cash de la bancomatele proprii.

În general, comisioanele pentru retragerile de la ATM băncii emitente sunt de 0,2% din suma retrasă, însă sunt bănci care percep o sumă minimă, ca să fie sigure că se aleg cu ceva, indiferent de retragere. De exemplu, BRD şi UniCredit îţi iau 50 de bani din cont, chiar şi la o retragere de 10 lei.

Nici interogarea soldului contului la ATM nu mai este gratuită în cazul principalelor bănci, cu excepţia ING. Dacă îţi interoghezi soldul la BRD, de pildă, vei plăti pentru această operaţiune nu mai puţin de 0,5 euro (2,25 lei), francezii fiind de departe campioni la acest tip de comision.

Deosebit de scumpe sunt şi retragerile de numerar de la bancomatele altor bănci, cele mai multe instuţii practicând un tarif de 0,5% din suma retrasă plus 2,5 lei. BCR şi BRD se dovedesc cele mai costisitoare bănci şi în acest caz, comsioanele fiind de 0,75% + 4,5 lei, respectiv 1% + 4 lei. Citibank are un tarif de 1% (minimum 3,5 lei), însă nu cere comision pentru primele două retrageri dintr-o lună efectuate la alte bănci.

Băncile mari au însă şi reţele de ATM pe măsură, astfel că şansele ca un client să nu găsească un ATM de la BRD sau BCR în apropiere sunt destul de mici.

O singură bancă – Intesa SanPaolo – oferă retrageri gratuite de la orice bancomat din lume, indiferent de bancă. Pentru 8 lei pe lună (4 lei dacă rulajul este mai mare de 400 de lei), clienţii Intesa SanPaolo au card de debit Maestro, internet banking şi retrageri gratuite, fără să fie nevoiţi să încaseze salariul în conturile acestei bănci şi pot accesa fără costuri suplimentare orice ATM.

În tabelul de mai jos puteţi vedea tarifele standard ale băncilor pentru contul curent cu card de debit ataşat. Băncile au reduceri pentru pachete de produse (card de debit, internet banking, mobile banking etc.) sau în cazul convenţiilor încheiate cu angajatorii pentru virarea salariului.